「令和6年広報あいかわ 2024年10月1日号」の4ページ目にある、令和5年度決算・一般会計支出を使って、愛川町の支出について考えましょう。このページには性質別経費を使ってグラフが示されていますが、少しわかり難いので、目的別経費の説明とあわせてお示しします。

なお、原文は以下のURLにてご確認ください。

https://www.town.aikawa.kanagawa.jp/info/kouhou_kouchou/koho/koho6_/16381.html

地方自治体(愛川町など)の財政において、予算や決算の使い道を表す分類には「目的別経費」(項目別ともいわれる)と「性質別経費」の2種類があります。 この2つの違いは「何のために使ったか(目的)」と「どういう種類のお金として払ったか(経済的性質)」という視点の違いにあります。

1. 目的別経費(項目別分類)とは?

行政の「目的(何のために)」を基準にした分類です。愛川町の組織や仕事のジャンルごとに分かれているため、町の予算がどの分野に手厚く配分されているかが一目で分かります。

愛川町の目的別項目には、以下のようなものがあります。

民生費(みんせいひ):高齢者、障がい者、児童の福祉など(愛川町の支出で最も大きな割合を占めます)。

教育費(きょういくひ):小中学校教育、社会教育、文化・スポーツ振興など。

総務費(そうむひ):防災、防犯、交通安全など。

土木費(どぼくひ):道路や橋、公園などの整備・維持管理など。

衛生費(えいせいひ):健康増進、疾病予防、環境対策、ごみ処理など。

消防費(しょうぼうひ):消防や救急など。

公債費(こうさいひ):借り入れた町債の返済。

その他:議会費、商工費、農林水産業費など。

2. 性質別経費とは?

お金の「経済的性質(どういう形で支払われたか)」を基準にした分類です。これを見ることで、町の財政が健全か、あるいは硬直化していないかを分析することができます。

主に以下のような性質に分類されます。

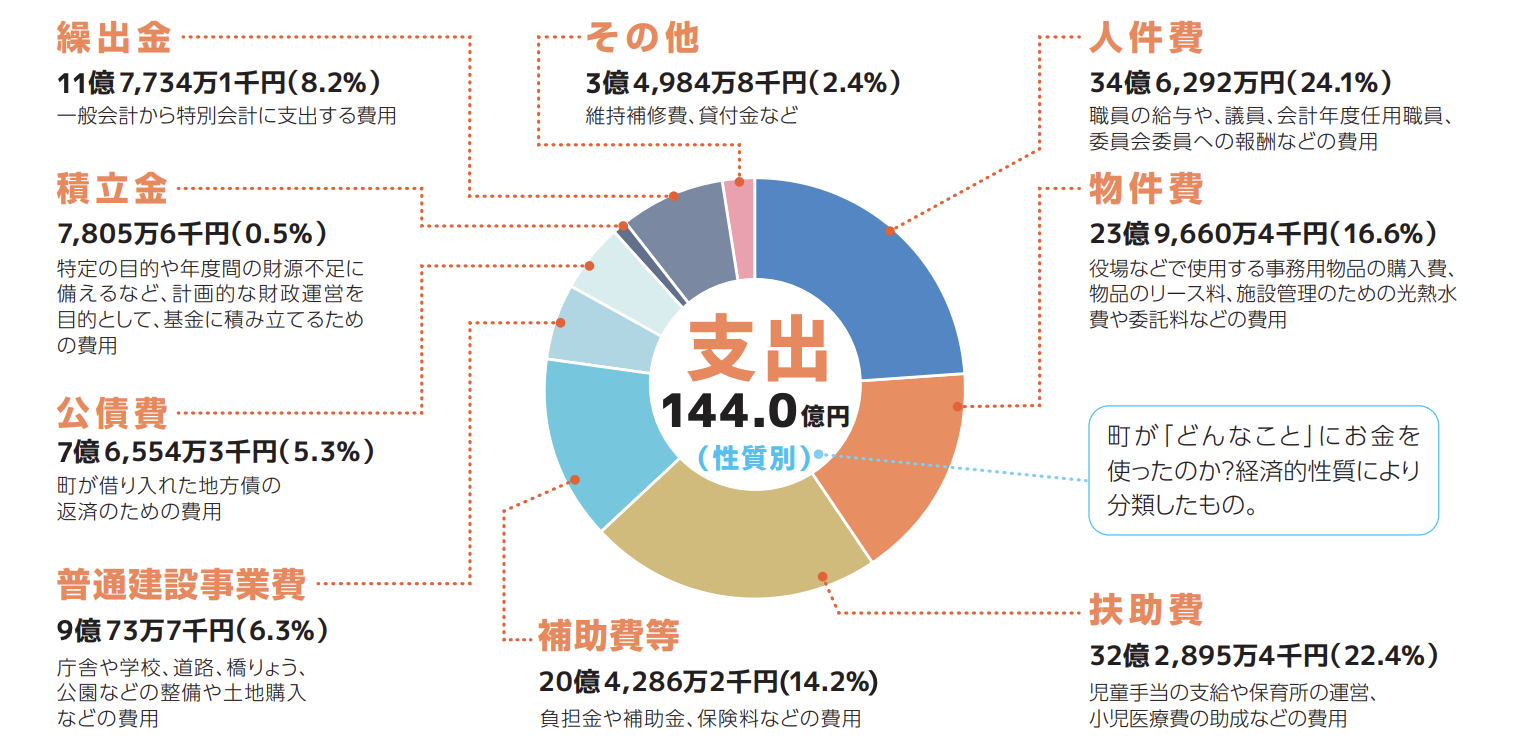

人件費(じんけんひ):職員の給与や、議員、会計年度任用職員、委員会委員への報酬など。

物件費(ぶっけんひ):役場などで使用する事務用物品の購入費、物品のリース料、施設管理のための光熱水費や委託料など。

扶助費(ふじょひ):児童手当の支給や保育所の運営、小児医療費の助成など。

補助費等(ほじょひなど):負担金や補助金、保険料など。

普通建設事業費(ふつうけんせつじぎょうひ):庁舎や学校、道路、橋りょう、公園などの整備や土地購入など。

公債費(こうさいひ):町が借り入れた地方債の返済のための費用。

積立金(つみたてきん):特定の目的や年度間の財源不足に備えるなど、計画的な財政運営を目的として、基金に積み立てるための費用。

繰出金(くりだしきん):一般会計から特別会計に支出する費用。

その他:維持補修費、貸付金など。

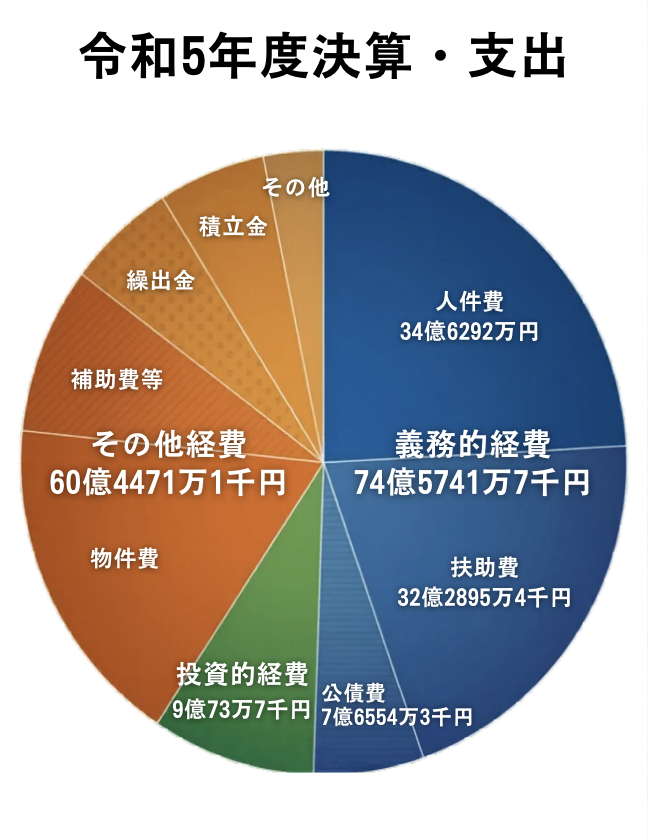

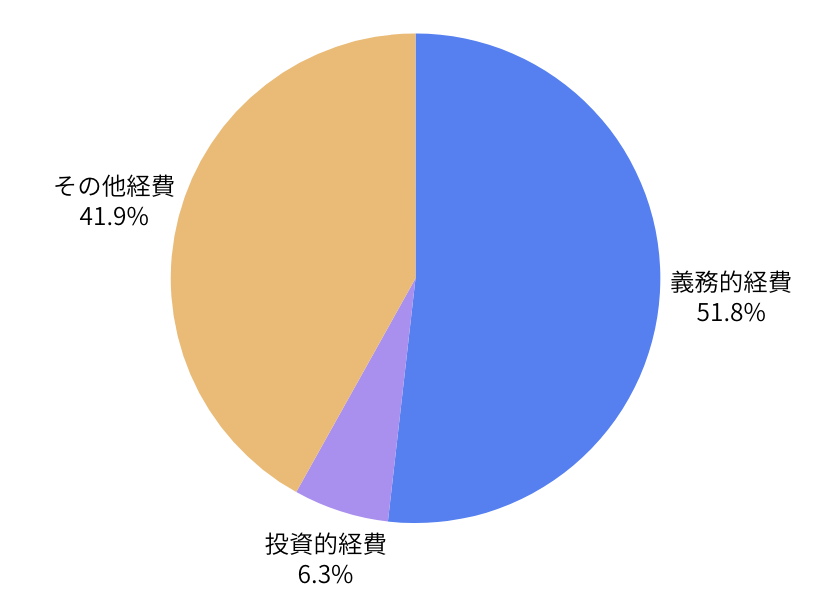

3.性質別経費の全体構造

【義務的経費】人件費、扶助費、公債費

【投資的経費】普通建設事業費

【その他経費】物件費、補助費等、繰出金、積立金、その他

4.地方財政を分析する際、性質別経費は大きく以下の3つに分類されます。

【義務的経費】:任意に削減することが極めて難しい、毎年度支出が義務付けられている硬直性の高い経費。

人件費:職員の給与や退職手当など。

扶助費:生活保護費、児童手当、各種医療費助成など。

公債費:過去に借りた町債(借金)の元利償還金。

【投資的経費】:支出の効果が施設や道路などとして将来に残る、建設的な経費。

普通建設事業費:学校、道路、公共施設の維持・新設・大規模改修など。

(災害復旧事業費などを含む場合もある)

【その他経費】:義務的経費と投資的経費のどちらにも属さない、財政状況に応じて比較的調整がしやすい経費。

物件費、補助費等、繰出金、積立金、投資・出資金・貸付金、維持補修費な

5.町が示した円グラフと私が作成した円グラフ

町作成のグラフだとわかり難いのですが、私の作成したものですと、全体の構成が見やすくなっていると思います。義務的経費が多いのがわかります。この視点で経年変化や他市町村と比較するのも有意義だと思います。

■愛川町作成のグラフ

令和6年広報あいかわ 2024年10月1日号より

令和6年広報あいかわ 2024年10月1日号より■筆者作成のグラフ(2点)

筆者作成

筆者作成 筆者作成

筆者作成